Im Moment scheint die Eurokriese beendet zu sein. Die Konjunkturprognosen sind leicht optimistisch, Griechenland ist an den Kapitalmarkt zurückgekehrt, von Inflation keine Spur und auch die Zahl der medialen und politischen Beiträge zur Krise ist deutlich rückläufig.

So fragten einige Kunden nach, ob nicht der Ausblick zum Jahresanfang zu pessimistisch war, da Makrodaten eine der Variablen in Iceventures Geschäftsfeldentwicklungsprozess sind.

Nun, zum Glück ist es bis jetzt nicht zu einer Vertiefung der Krise gekommen. Allerdings gibt es viele Faktoren, die nach wie vor zu einer vorsichtigen Bewertung der Lage führen. Diese werden im Folgenden dargelegt. Um allerdings mit einer neuen Perspektive und Analytik beizutragen, wähle ich für diesen Beitrag einen anderen Ansatz. Dieser kommt aus Iceventures Innovationstechniken und setzt bei dem kulturellen Kontext an. Konkret auf die Eurokrise angewandt betrachte ich dabei zwei qualitative Faktoren der Debatte, bevor quantitative Größen betrachtet werden.

Immer noch die gleichen alten Modelle ...

Natürlich gibt es viele qualitative Aspekte. Mir scheint die nicht stattgefundene Debatte um die Tragfähigkeit

wirtschaftswissenschaftliche Modelle der geeignetste qualitative Faktor zu sein. Das ist es zu einem gewissen Grad subjektiv. Aber mich hat die Ruhe des akademischen Umfelds, die eigenen Modelle und Ausbildung zu hinterfragen, von einigen Ausnahmen abgesehen, eher entsetzt. Zwar gab es eine Diskussion in Harvard, viele Lippenbekenntnisse in Europa, aber wirklich eine Veränderung? Zumal es eine Sache ist, neoliberale oder neoklassische Modelle zu verdammen, eine andere bessere Modelle, nicht politische Wunschvorstellungen, zu erarbeiten und zu vermitteln. Konkret stellt sich die Frage, auf welcher Modellgrundlage bei einem Wiederkehren der Eurokrise Entscheidungen getroffen werden könnten? Um nicht im Abstrakten zu bleiben, folgen zwei direkte Beispiele zum Theorieversagen auf der Mikro und Makroebenen.

Der WAAC ist tot

Völlig unberührt blieb z. B. der WACC (=weighted average capital cost) Ansatz, der einen risikofreien Zins benötigt, um zu funktionieren. Wie aber ist der WACC z.B. beim Erstellen eines Business Plans einzusetzen, wenn eine risikofreie Anlage nicht existiert? Als Praktiker habe ich natürlich einige Ideen. Was aber sind die Auswirkungen auf ein weltweit etabliertes Theoriegebäude mit breiter Anwendung, in dem fixe Ankerpunkte zur Risikodifferenzierung nicht existieren? Wie setzt sich das dann auf Makroebene um?

Vernetzte Modelle und notwendige Neubewertung

mehr wissen?

Sie finden diesen Artikel interessant? Möchten Sie Ihr Finanzmarktwissen erweitern?

Tragen Sie sich hier ein, um Informationen zu dem geplanten Onlineseminar 2015 zu den Hintergründen der Eurokrise und wie Finanzmärkte wirklich funktionieren erhalten möchten. Im Vordergrund steht die Vermittlung von Begriffen und Abläufen, um den Diskussionen zur Eurokrise besser folgen und sie bewerten zu können.

Insofern ist es gut, wenn nun im Rahmen des

EZB-Stresstests Aussagen getroffen werden, dass risikolose Anlagen nicht existieren. Doch ist zu bedenken, dass wir uns in 2014 befinden. Es hat also ca. 5-6 Jahre gedauert, bis der Gedanke aus der Analyse von Global Macro bei Regulierern angekommen ist. Das ist löblich, aber von Marktgeschwindigkeit Lichtjahre entfernt und zeigt den Fehlansatz einer Informationsregulierung. Und, wo liegt die reale Risikoprämie? Wenn es der Markt herausfinden soll, haben wir sofort einen potentiellen Auslöser für die nächste Runde in der Eurokrise und damit der Rettungsschirmrhetorik.

Alte Muster sind hartnäckig ...

Die notwendige Veränderung von Denkstrukturen, die oftmals zu statisch und zu nahe am VWL-Lehrbuch sind, fand noch nicht statt Ein zweites Beispiel im Makrobereich ist dieser Artikel von Frank Schäfer über die Notenbankpolitik, der interessant und in der Grundkritik sicher richtig ist. Er wiederholt aber eine historische Analyse ohne Kontext unseres Wissens von heute und in den bekannten modellierten Gedankenstrukturen.

Damit ist kein Raum für eine globalere, holistischere Analyse, die die Vernetzung von Kapitalströmen berücksichtigt. Es fehlt in meinen Augen der Gedanke in der Analyse, dass das Inflationsproblem von Europa und das Deflationsproblem der USA in den 30ern, die Kehrseite derselben Medaille sein könnten. Eine derartige Interpretation des historischen Kontexts würde auch zu anderen Lösungsansätzen führen. So betrachten auch die Akteure in der Eurokrise sowie die aufkommenden Gegenparteien, die Probleme zu sehr aus der eigenen Perspektive.

German Angst – Inflation

Damit ist bereits die argumentative Brücke zur eingeschränkten deutschen Analytik in der Eurokrise geschlagen – dem Fokus auf Inflation, als ein Beispiel. Ist diese Angst nun wirklich so falsch? Nein, aber der analytische Stereotyp. In einer immer noch andauernden Schuldenkrise mit den Besonderheiten des Euroraums und der vernetzten Wirtschaft des 21. Jahrhunderts ist Inflation erst der letzte, der allerletzte Schritt. Dieser kann aber, so vermute ich, erst über eine Deflation ausgelöst werden.

Insgesamt drohen aber deflationäre Tendenzen

Das mag auf den ersten Blick verwirren, ist aber Konsequenz einer durchdeklinierten Analytik der Eurokrise als Staatsschuldenkrise. Doch wie können deflationäre Tendenzen überwiegen und auch die EZB mit der Androhung von Null- gar Negativzinsen wenig ändern? Ich versuche, diesen komplexen Vorgang möglichst einfach darzustellen.

Werfen wir dazu einen Blick auf die letzte Kolumne im Spiegel von Herrn Münchau. Dort verkündete er, dass die Staatschulden mit Ausnahme von Griechenland und Italien kein Problem wäre, sondern die Verschuldung der Banken.

Staatsschuldenkrise ja oder nein?

Obwohl ich Münchau sehr schätze, da er, als einer der wenigen, die Verbindung von Ungleichgewichten in der Realwirtschaft (in meinen Augen das merkantilistische Modell Deutschlands) mit der Finanzkrise verknüpfte, teile ich diese Meinung nicht. Grund ist, dass sie elegant den genauen Mechanismus und Auslöser der europäischen Krise außen vorlässt, nämlich Staatsschulden und die Rückkopplung ins System. Staatsschuldenkrisen und Bankenkrisen sind quasi Zwillinge, da Banken häufig Staatsschulden als risikofreie Reserve halten. Sie sehen, wie sich der Kreis schließt. Die politischen Anstrengungen 2008-2013 die europäischen Banken zu retten, lässt sich also perspektivisch rechtfertigen, wenn man den Absatz von eigenen Staatsanleihen nicht gefährden will. Sie sehen aber auch die weitreichende Akzeptanz von Staatsschulden unter Volkswirten, die von Marktteilnehmern, also in der Praxis, anders gewertet wird.

Es gibt nämlich das Problem, dass spätestens seit der Krise das roll-over von Staatsschulden zumindest einiger Länder nicht mehr funktioniert, da frühere Käufer wegfallen und nicht mehr zurückkommen. Ein drastisches Beispiel für diesen Effekt im Allgemeinen ist vielleicht Island, wo eine Rückkehr zu einem Vorkrisenszenario sehr unwahrscheinlich ist.

Folglich lassen sich die Ausmaße der Eurokrise argumentativ gut am Kapitalbedarf europäischer Banken ablesen, und klammert eine ideologische Debatte über die richtige Höhe von Staatsschulden zu BIP aus.

Notwendige Rekapitalisierung der Banken

Werfen wir ein Blick auf die Banken und deren notwendige Rekapitalisierung. Eine erste Studie von Goldman Sachs in 2008 sprach von 60-90 Milliarden Kapitalbedarf. Ein prominenter Hedge Funds Manager mit normalerweise soliden Zahlen sprach in 2014 von geschätzten 800 Milliarden (basierend auf US-Daten, ohne den um lt. ihm um Faktor 3 höheren Leverage-Faktor der EU-Banken zu berücksichtigen). Die OECD im November 2012 von ca. 400 Milliarden, um auf ein Tier1 Kapitalratio von 5% zu kommen

Machen diese Zahlen und Größenordnungen Sinn?

Damit liegen also bereits ungefähre Größenordnungen vor. Um nicht den Rahmen eines Blogeintrags zu sprengen, wird die genannte Bandbreite mit einer weiteren Methodik aus unserem Innovations- und Business Development-Arsenal, einer Abwandlung des Sensmaking, analysiert.

• Dazu wurden zwei Datensätze bei Google lose ausgewählt, gesichtet und erst danach bewertet. Einmal der Kapitalzufluss in EU- und US-Banken von 2008-2012.

• Zum zweiten ein Stresstestszenarios eines Forschers der IESEG zur Dimension einer Rekapitalisierung.

• Zum zweiten ein Stresstestszenarios eines Forschers der IESEG zur Dimension einer Rekapitalisierung.

Dieser Ansatz hält streng wissenschaftlichen Kriterien natürlich nicht stand, ist aber bei unklarer Datenlage sehr zeitsparend und mitunter verblüffend genau, solange man Ergebnisse kritisch hinterfragt. Es hat zudem den Vorteil mit eventuell neuen Daten abseits der offiziellen Statistik konfrontiert zu sein.

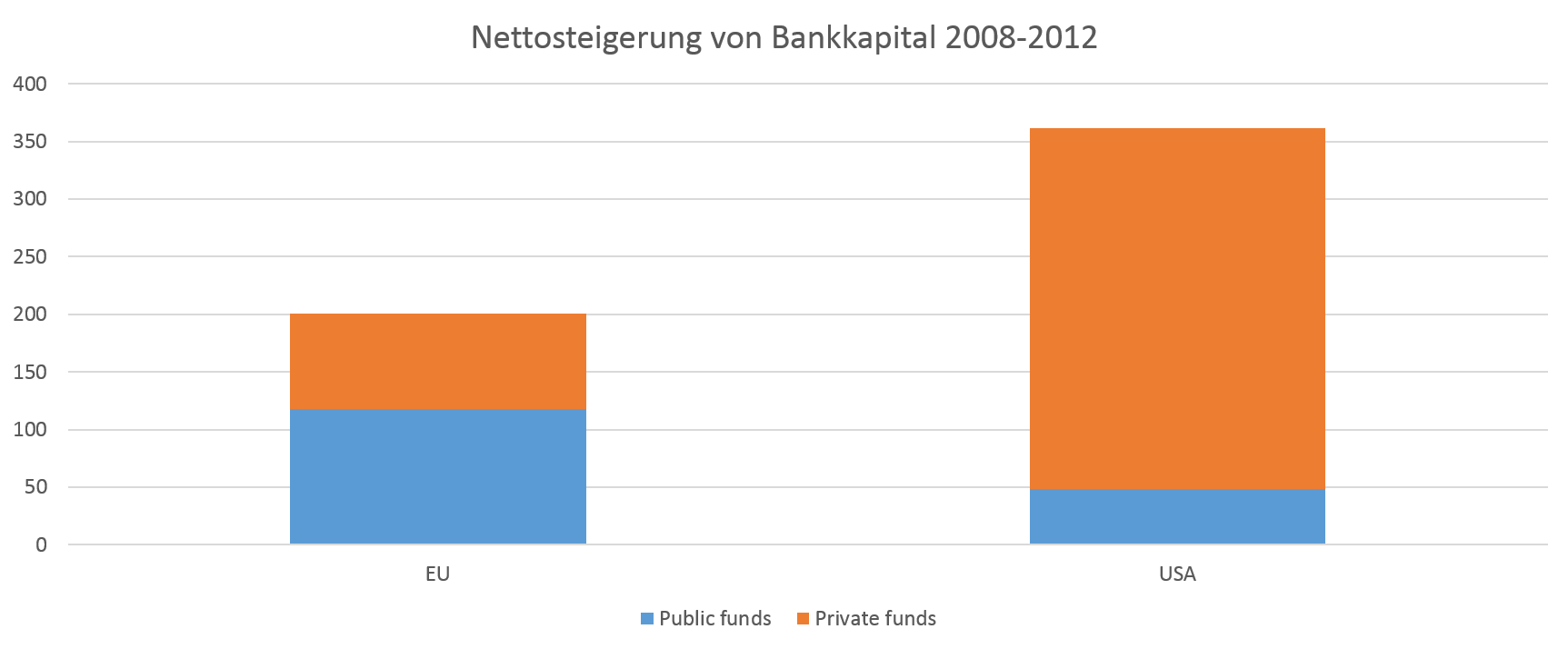

Die US Banken haben privat rekapitalisiert, die EU-Banken nicht

Die erste Grafik zeigt dabei sehr gut, dass die Rekapitalisierung in den USA größer ausgefallen ist als in der EU und der öffentliche Anteil deutlich größer ist. Auch hier zeigt sich der angesprochene enge Zusammenhang in der EU. Nettokapitalzuflüsse sind aber für sich alleine nicht aussagekräftig. Erst in Verbindung mit dem Leverage-Faktor machen diese Sinn, der bei EU-Banken größer ist. D.h. um ein ähnliches Risikoprofil zu bekommen, benötigen die EU-Banken mehr Kapital. Wie viel könnte dies aber sein?

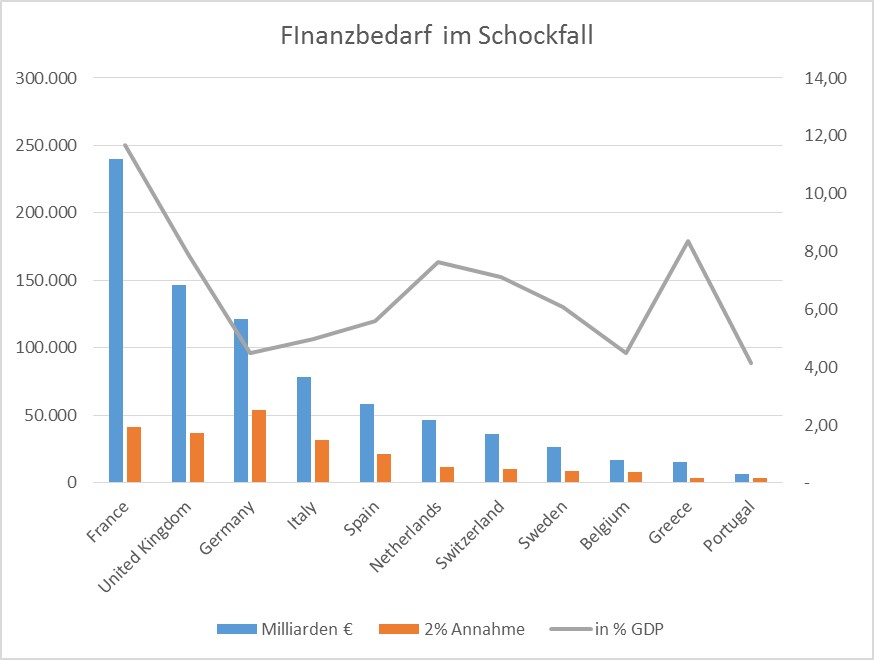

Die zweite Grafik zeigt den Rekapitalisierungsbedarf im Falle einer neuen systemischen Krise, definiert als 40% Einbruch des Aktienmarktes innerhalb von sechs Monaten, einmal in Milliarden Euro, dann in % des BIP sowie als grobe 2% des BIP-Kalkulation.

Die zweite Grafik zeigt den Rekapitalisierungsbedarf im Falle einer neuen systemischen Krise, definiert als 40% Einbruch des Aktienmarktes innerhalb von sechs Monaten, einmal in Milliarden Euro, dann in % des BIP sowie als grobe 2% des BIP-Kalkulation.

Die Grafik zeigt als Nebenprodukt noch die ungleiche Anpassungslast innerhalb Europas. Das oft gescholtene Italien steht mit Hinblick auf den Bankensektor deutlich besser da, als im Hinblick auf Staatsschulden. Frankreich hat wirkliche Probleme. Auch das ist eine Problematik in der undifferenziert geführten öffentlichen Debatte.

Die Zahlen sprechen für sich. Der Kapitalbedarf addiert sich alleine bei den vier wichtigsten Ländern mit einer Finanzsektortradtion auf über 163 Milliarden, wenn vereinfacht angenommen, nur 2% GDP in Durchschnitt rekapitalisert werden müsste (sehr konservativ). Dies interpretiere ich nicht als Krisenreaktion auf eine Neue, sondern als Folge der vorherigen. Die oben aufgeführten Zahlen scheinen also im Großen und Ganzen Sinn zu machen, was den Verdacht einer absichtlich drastischen Aussage mit Aufwacheffekt, wie manch einer sie z.B. von einem Hedge Fund erwarten könnte, reduziert.

Es ist dem Leser überlassen, sich vorzustellen, inwieweit die Szenarien reine Hypothese sind oder durchaus realistischen Marktbewegungen – auch ohne Krise! – entsprechen können. Z.B. was gäbe es für ein Szenario zur Anleihenneubewertung und wie wirkt es auf die Bankbilanz aus, da Anleihen i.d.R. mit weniger Eigenkapital zu hinterlegen sind, Rating vorausgesetzt.

Fazit: die Eurokriese ist noch nicht vorbei

Spätestens jetzt wird also klar, dass die Eurokrise, eigentlich Staatsschuldenkrise, noch lange nicht beendet ist. Auch wird jetzt deutlich, warum Europa zwangsläufig in einem deflationären Szenario ist. Banken benötigen Kapital für die eigene Bilanz, Staaten benötigen Kapital zur Refinanzierung der Schulden und der Steuerdruck steigt allgemein.

Damit gelangt das Geld der EZB vorerst nicht in den Kreislauf und erzeugt inflationäre Tendenzen.

Kein Eurozonenproblem wurde wirklich behoben

Nach dieser qualitativen/quantitativen Annäherung und hoffentlich einiger neuer Argumenten für den Leser schließe ich die Argumentation mit einer Auflistung der Faktoren der Eurokrise. Sie können selbst überlegen, welche davon gelöst wurden.

a) Die Konstruktionsfehler des Währungsraumes wurden z.B. durch Eurobonds nicht behoben

b) Ein schneller Anpassungsmechanismus innerhalb Europas fehlt durch feste Wechselkurse

c) Die Verschuldung der Staaten wurde nicht gelöst

d) Das außenpolitische Umfeld verschlechtert sich, da zukünftige Staatsausgaben zu Gunsten von Militär steigen könnten

e) Die europäischen Banken wurden nicht rekapitalisiert.

Wir sind also noch mitten in der Eurokrise.

Allen Kunden empfehle ich weiterhin ein wachsames Auge auf Finanzierung und Treasury zu legen und Wachstumsmaßnahmen entsprechend langfristig zu planen. Vielleicht sind in diesem Umfeld langfristige Wachstumsmaßnehmen, genau die richtige Lösung, um reale Assets zu schaffen.

Im Falle des Interesses, sprechen Sie mich an.

Quellen: http://www.faz.net/aktuell/finanzen/aktien/milliarden-kapitalbedarf-bei-europaeischen-banken-die-finanzkrise-ist-laengst-nicht-vorbei-1664256.html http://www.bloomberg.com/news/2012-11-27/european-banks-require-400-billion-euros-in-capital-oecd-says.html http://www.voxeu.org/article/post-crisis-equilibrium-european-banks http://www.ieseg.fr/wp-content/uploads/2013-ECO-19_Dor.pdf

Schreibe einen Kommentar

Achten Sie darauf, die erforderlichen Informationen einzugeben (mit Stern * gekennzeichnet).

HTML-Code ist nicht erlaubt.